Quelques potraits emblématiques de la politique économique

d'incompatibilité qui met en exergue le principe selon lequel

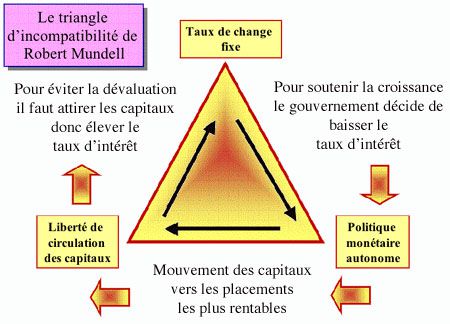

Ainsi, un pays qui déciderait une relance autonome en baissant les taux d’intérêt verrait immédiatement les

capitaux placés dans sa devise se porter sur d’autres monnaies offrant une meilleure rémunération. Sur le marché des changes, il en résulterait des ventes massives de sa devise et donc une

dépréciation qui finirait par rendre impossible son maintien dans la bande de fluctuation autorisée par l’appartenance au régime de changes fixes. En revanche, l’abandon d’une des trois

conditions permet la poursuite des deux autres : en changes fixes, il est possible de conduire une politique monétaire autonome (baisse ou hausse des taux d’intérêt par rapport à ceux

des partenaires) à condition que le contrôle des changes empêche les mouvements de capitaux (respectivement sorties ou entrées) qui inévitablement en découlent.

Si au contraire, dans ce même contexte de changes fixes le contrôle des changes est levé, il faut renoncer à toute politique monétaire autonome.

Enfin, il est loisible pour un gouvernement de mener la politique monétaire de son choix en l’absence de contrôle des changes s’il abandonne tout objectif de change fixe. Par exemple, une

relance monétaire favorise les sorties de capitaux mais la dépréciation du taux de change qui en résulte n’est plus considérée comme problématique puisque le taux de change est décidé par les

seules forces du marché.

En 1999, il a reçu le « prix Nobel » en économie.

Site personnel : http://www.robertmundell.net/default.asp

-

nBusiness Cycle Theory, 1927

-

nA Fundamental Error in Keynes’s Treatise, 1932, AER

-

nEconomic Stabilisation in an Unbalanced World, 1932

-

nMr. Keynes on Underemployment Equilibrium, 1936, JPE

-

nKeynes on Economic Policy, 1947, in Harris, editor, New Economics

- nA Guide to Keynes, 1953 (trad. Française en 1967 : « une introduction à la pensée de Keynes »).

-

nThe Dollar and the International Monetary System, 1965

Économiste américain. Il fut l’un des

économistes les plus influents du XXème siècle. Prix Nobel en 1976. Il fut le représentant principal de l’École de Chicago en économie (connue aussi sous l’expression « école

monétariste »).

Économiste américain. Il fut l’un des

économistes les plus influents du XXème siècle. Prix Nobel en 1976. Il fut le représentant principal de l’École de Chicago en économie (connue aussi sous l’expression « école

monétariste »).

Économiste américain qui enseigne à l’Université de

Harvard. Il est l’un des représentants (avec R. Lucas et R. Gordon notamment) de la Nouvelle École Classique (NEC).

Économiste américain qui enseigne à l’Université de

Harvard. Il est l’un des représentants (avec R. Lucas et R. Gordon notamment) de la Nouvelle École Classique (NEC).

il est l'auteur de la célèbre "critique de Lucas" qui établit que l'impact des politiques économiques s'apprécie mal au travers de l'expérience du passé. Les anticipations des agents privés, et donc leurs réactions, ne sont pas seulement, voire principalement, basées sur les mesures de politique économique. Elles dépendent de quelque chose de plus profond, de la perception qu'ont les agents des règles de conduite du gouvernement, ce que l'on appelle le régime de politique économique. Lorsque les agents privés et les marchés financiers s'attendent à un changement de régime, ils sont susceptibles d'adopter des comportements très différents de ceux que suggère le passé.

il est à l'origine du "principe de Tinbergen" selon lequel autant il y a des objectifs, autant il doit y avoir des instruments.